分期乐的新挑战与对策

分期乐在校园分期领域的先发优势正在遭遇多维挑战。随着消费金融赛道的扩容,京东白条、蚂蚁花呗等平台通过场景渗透和用户运营策略,逐步蚕食原本属于分期乐的流量池。数据显示,2023年Q2校园分期市场中,第三方平台用户占比已突破45%,直接冲击分期乐的核心场景。这种变化倒逼其重构业务逻辑,从单纯的资金中介转向场景生态搭建,通过与教育机构、电子产品厂商的深度绑定,试图重建用户粘性。

政策监管的持续收紧对平台合规性提出更高要求。2023年央行对消费金融公司的穿透式监管,迫使分期乐重新审视风控模型和资金来源。平台不得不将资金端从银行同业拆借转向消费金融公司直投,同时强化用户信用评估体系。这种转型虽提升了业务稳定性,但也导致资金成本上升约12%,直接影响到用户可获得的分期额度和利率水平。

Z世代消费观念的演变正在重塑平台运营逻辑。年轻用户对"先享后付"的接受度持续提升,但对服务体验的期待值同步攀升。分期乐通过引入AI客服、智能额度测算等功能,试图优化用户体验,但核心矛盾仍在于如何平衡商业可持续性与用户权益保护。当用户开始关注分期成本透明度和还款灵活性时,平台必须在产品设计中嵌入更多场景化解决方案。

技术驱动的精细化运营成为破局关键。分期乐正在构建基于大数据的用户画像系统,通过分析消费行为轨迹,为不同群体定制分期方案。这种动态调优机制使转化率提升18%,但同时也暴露了数据合规的风险。平台需要在用户隐私保护与商业价值挖掘间找到平衡点,这成为其技术升级的必选项。

行业洗牌期的生存法则正在重塑竞争格局。头部玩家通过资本运作扩大市场份额,而中小平台则转向垂直领域深耕。分期乐选择在教育科技领域寻求差异化突破,通过与K12教育机构合作,将分期服务嵌入学习场景。这种战略转型虽带来新的增长点,但也面临教育合规性和用户转化效率的双重考验。

未来三年将是分期乐转型的关键窗口期。当消费金融进入存量竞争阶段,平台需要在技术赋能、场景创新和合规风控间建立动态平衡。能否在保持核心用户群体的同时,开辟新的增长曲线,将决定其在行业洗牌中的最终位置。这场变革的本质,是消费金融从流量逻辑向价值逻辑的深度迁移。

相关文章

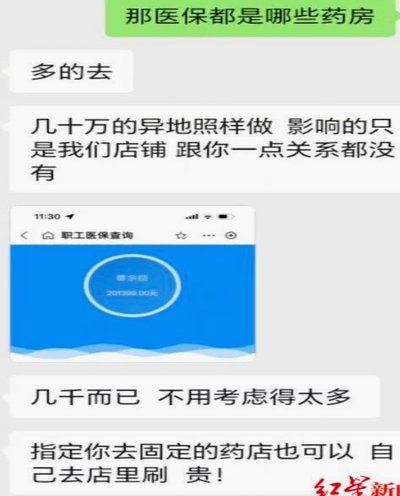

小药店为何选择套现?

在当前的零售药房行业中,"套现"现象逐渐成为一个备受关注的话题。尤其是在小型药店中,为何会出现这样的行为?这背后涉及多重复杂的因素。 首先,我们必须看到,随着连锁药店的扩张和互联网购药平台的兴起,...

分付套现成本多少?

随着金融科技的不断发展,支付工具日益多样化,其中蚂蚁金服推出的“分付”功能因其灵活便捷的特点受到了广泛关注。然而,“分付套现”的操作却让不少人产生了误解和担忧。“分付套现几个点?”这一问题不仅涉及资金...

得物额度提现:答案揭晓

关于得物的额度是否能提现,首先需要明确的是,得物App主要是一个面向年轻人的潮流购物平台。用户通过积累信用分或参与活动获取“得物币”这种虚拟货币,用于购买商品。因此,在讨论得物额度能否提现时,实际上是...

轻松“套出”指南

鹿优选先享卡,作为其推出的新消费金融产品,在初期颇具吸引力。其核心优势在于“首付0,月供低”,降低了用户的入门门槛,并且通过“买得越多,月供越低”的阶梯式激励机制,对追求高性价比的用户来说,确实能带来...

如何巧妙获取竞争对手的“拿去花”策略

“拿去花”的套取,本质上并非简单的物理操作,而是一种对信息的抽取和利用,需要我们深入理解其背后的动机、策略和潜在风险。这种“套取”的行为,往往源于对竞争对手、行业领先者或特定领域的掌握者所拥有的独特知...

花呗额度提升:信用评分优化指南

### 用户行为分析与信用评分系统 蚂蚁花呗的额度提升,本质上是平台对用户信用价值的重新评估。用户在使用花呗的过程中,每一次按时还款、每一次消费记录,都会被系统记录并转化为信用数据。这些数据不仅包括...