携程套现背后的风控挑战

平台现金流的深度结构解构,要求深入理解的不是简单的资金兑换流程,而是平台方整个商业生态和风险控制体系。从专业角度审视“套现”行为,必须首先打破“平台钱”等于“实物现金”的思维定式。携程这类头部OTA平台的核心价值远超交易手续费的简单累加,它构建的是一个复杂的虚拟信用循环和高耦合度的服务生态链。这里的“钱”,实则以积分、预授权额度、优惠券、联名卡的信用差价等虚拟资产形态存在。想要触及这层底层逻辑,不能停留在表面支付接口层面,而必须对平台背后的数据流、信用流和流量定价模型进行结构性分析。了解其复杂的资源配置机制,是理解其价值提取难度和系统性防护的第一步。

平台金融机制的立体防御,是任何外部套现行为必然遭遇的核心壁垒。巨型OTA机构的交易链路并非简单的资金过桥,它被构建了一整套涵盖用户行为画像、多维度的反欺诈模型。每一次充值、预订、退款,都被系统实时抓取并参与到行为指纹的构建中。这些反欺诈系统不仅关注交易的合规性,更深层次地监控交易链条的完整性和异常波动模式。专业的套现尝试,必然会在流量异常集中、单笔大额、或在短时间内连续执行高风险操作时,触碰到账户的风控阈值。这套复杂的风控架构,实际上构成了平台价值最大的护城河,它的设置意图是阻止任何超出正常用户使用周期的,系统性资金转移。

从商业模型的高度审视,平台的收入来源是极其多元化,使得单纯的“套现”几乎不可能实现。平台的营收并非仅仅依赖机票酒店的佣金,而是建立在数据资产化、供应链金融以及流量交叉销售的复合模式之上。每一次用户行为的记录,都是一份可被聚合、清洗、二次出售的商业数据。例如,用户搜索某个目的地,不仅生成了一笔交易记录,更生成了目的地消费潜力、支付习惯偏好的数据点。这些数据点价值千金,远高于任何可直接提取的充值余额。因此,任何试图以现金形式提取平台的资金,本质上都是与平台高度复杂的、持续增长的“数据资产增值池”进行对抗,难度极高。

最终,将“套现”行为置于监管与法律的框架下考察,视角必须转向合规性风险和金融监管的刚性约束。从系统角度看,任何大规模、非正常的现金提取行为,都会触发银行、支付机构和金融监管部门的KYC(Know Your Customer)和反洗钱(AML)监测机制。平台方必须遵守全球范围内的支付卡行业数据安全标准(如PCI DSS),这意味着任何资金流转都必须留存无可辩驳的、可审计的痕迹。尝试规避这些刚性的合规要求,最终只会引发账户的冻结、资金的追回,乃至更严重的法律风险。对平台资金流动的本质理解,只能停留在其生态运营和价值交换的维度,远离非法套取边缘。

相关文章

信用分到位,风控安全又灵活,三步到位

得物分期的核心逻辑建立在用户信用评估与消费场景的精准匹配上。平台通过多维度数据模型对用户进行评分,包括历史交易频次、账户活跃度、社交关系链等隐性指标。当用户选择支持分期的商品时,系统会实时调用风控引擎...

分付套现成本多少?

随着金融科技的不断发展,支付工具日益多样化,其中蚂蚁金服推出的“分付”功能因其灵活便捷的特点受到了广泛关注。然而,“分付套现”的操作却让不少人产生了误解和担忧。“分付套现几个点?”这一问题不仅涉及资金...

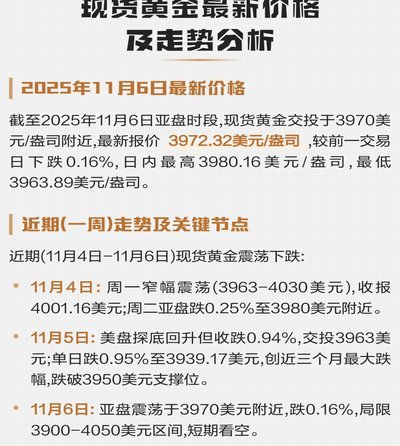

现货黄金走势:美联储政策与地缘风险影响

近期市场对美联储政策路径的预期分化,正在重塑黄金的短期波动逻辑。市场交易员开始重新评估9月FOMC会议的潜在影响,若通胀黏性持续低于预期,可能催生政策转向的提前信号。这种不确定性为黄金提供了避险属性的...

微信分付套现安全吗?风险几何?

微信分付,又称“套现”,凭借其便捷性,在年轻人中迅速流行起来。这种模式,将资金拆解成小额,通过微信转账方式,将资金“套”给他人使用,再由他人偿还,看似解决了资金流动性问题,但其安全性却是一个复杂且充满...

微信分期借款指南:安全借贷全攻略

在微信上寻找合适的分期借款服务,首先要明确你的需求与风险承受能力。由于市场上存在诸多提供分期借贷的微粒贷、蚂蚁借呗等产品,建议先通过官方渠道了解各类产品的利率、期限和用途限制。通常,这类服务会在微信小...

花呗额度提升:信用评分优化指南

### 用户行为分析与信用评分系统 蚂蚁花呗的额度提升,本质上是平台对用户信用价值的重新评估。用户在使用花呗的过程中,每一次按时还款、每一次消费记录,都会被系统记录并转化为信用数据。这些数据不仅包括...