花呗用户画像重塑与应对策略

花呗的用户画像正在经历结构性重塑。数据显示,2023年Q2的活跃用户中,18-24岁群体占比同比下降12%,而30-45岁用户比例提升8.3个百分点。这种代际转移背后,是消费金融产品在不同生命周期阶段的适配性差异。年轻群体对即时消费的依赖度降低,转向更注重性价比的分期模式,而中年用户则更关注额度稳定性与还款灵活性。这种变化促使花呗在2023年推出「灵活还款」功能,允许用户根据收入波动调整还款计划,这种动态调整机制有效缓解了用户还款压力,同时降低了平台的坏账率。

监管政策的持续收紧对花呗的运营模式产生深远影响。2023年央行发布的《关于加强支付结算管理防范电信网络新型违法犯罪的通知》要求支付机构强化用户身份核验,导致花呗在2024年Q1将实名认证门槛提升至三级实名。这一调整虽短期内影响了用户增长,但长期来看增强了平台的风险防控能力。更值得关注的是,花呗与多家商业银行合作推出的「联合授信」模式,通过将信用额度拆分为银行授信和平台授信两部分,既满足了监管对资金来源透明度的要求,又保持了用户对额度的感知连续性。

在竞争激烈的消费金融赛道,花呗正面临来自信用卡分期、银行消费贷等产品的多维挤压。2023年第四季度数据显示,信用卡分期业务的用户渗透率提升至37%,与花呗的用户重叠度达到21%。这种竞争压力倒逼花呗在2024年启动「场景深耕」战略,将服务范围从电商消费扩展至教育、医疗等高频场景。例如与某在线教育平台合作推出的「学习分期」产品,通过将消费场景与用户生命周期绑定,成功将新用户留存率提升至68%。这种场景化运营策略,使花呗在传统电商之外开辟了新的增长曲线。

技术迭代正在重构花呗的信用评估体系。基于AI的风控模型已覆盖92%的用户,通过分析用户行为轨迹、设备指纹等200多个维度数据,实现信用评分的动态优化。这种技术升级带来的不仅是风险控制能力的提升,更催生了「信用分」的新型货币属性。2024年上线的「信用分消费」功能,允许用户将信用评分转化为实际消费额度,这种将抽象信用转化为可量化的支付能力,正在重塑消费金融的底层逻辑。同时,区块链技术的应用使交易数据的不可篡改性得到保障,为信用体系的可信度提供了技术背书。

未来三年花呗的演变将呈现两个维度的分化。在用户端,「精准授信」将成为主流,通过机器学习预测用户消费潜力,实现额度的动态匹配。而在技术端,「信用资产化」趋势初现,用户信用分可能成为某种新型数字资产,在金融衍生品市场获得流动性。这种变革正在引发支付行业的范式转移,从单纯的支付工具向信用基础设施演进。当花呗的信用体系与更广泛的金融生态产生化学反应时,其影响力将超越单一的消费支付场景,成为数字经济时代的重要基础设施。

相关文章

信用分到位,风控安全又灵活,三步到位

得物分期的核心逻辑建立在用户信用评估与消费场景的精准匹配上。平台通过多维度数据模型对用户进行评分,包括历史交易频次、账户活跃度、社交关系链等隐性指标。当用户选择支持分期的商品时,系统会实时调用风控引擎...

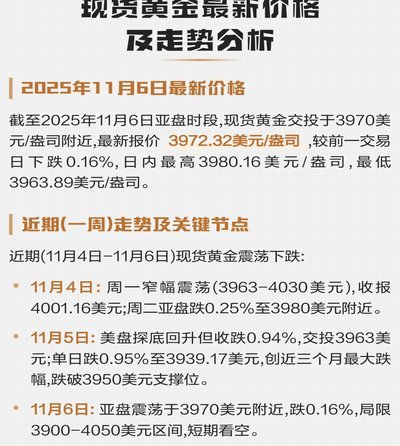

现货黄金走势:美联储政策与地缘风险影响

近期市场对美联储政策路径的预期分化,正在重塑黄金的短期波动逻辑。市场交易员开始重新评估9月FOMC会议的潜在影响,若通胀黏性持续低于预期,可能催生政策转向的提前信号。这种不确定性为黄金提供了避险属性的...

得物App额度申请与管理指南

了解如何在得物App上管理你的信用额度是提升用户体验的关键。本文将详细介绍得物App额度的申请流程以及如何安全地取消相关服务,帮助用户更好地掌控自己的金融事务。 首先,对于1. 登录个人账户后,在...

白条晚上取现到账时间揭秘

白条取现的到账时间并非一个固定的数字,受到诸多因素影响,笼统地说“晚上多久到账”是缺乏准确性的。最直接的影响因素在于你取现的时间点,以及白条平台处理业务的效率。通常,如果在下午或傍晚提交取现请求,理论...

花呗额度怎么用?

套用花呗额度,从字面上理解,就是将花呗提供的信用额度用于消费。然而,这一过程背后涉及的是用户与平台之间的一系列复杂操作。简而言之,用户通过申请并获得花呗提供的信用额度,然后将这笔额度用于在支持花呗支付...

花呗额度提升:信用评分优化指南

### 用户行为分析与信用评分系统 蚂蚁花呗的额度提升,本质上是平台对用户信用价值的重新评估。用户在使用花呗的过程中,每一次按时还款、每一次消费记录,都会被系统记录并转化为信用数据。这些数据不仅包括...