便荔卡包取现:为什么没有临时额度?

便荔卡包作为一种便捷的金融服务工具,其取现额度的设计一直是用户关注的焦点。许多用户在使用过程中发现,便荔卡包的取现额度似乎没有临时额度这一选项,这不禁让人疑惑:为何不提供临时额度调整?实际上,这背后涉及银行风控策略与用户体验的平衡考量。

首先,我们需要理解临时额度的定义。临时额度通常是指在固定额度之外,银行根据用户的临时需求(如大额消费、紧急用款等)而临时提高的信用额度。这种机制在信用卡中较为常见,但在便荔卡包中并不普遍。究其原因,银行在设计便荔卡包时,更注重的是风险控制和资金流动性管理。便荔卡包的定位偏向于日常小额消费和取现,而非大额贷款。因此,银行可能认为临时额度的引入会增加资金风险,尤其是在当前经济环境下,银行需要保持资金链的稳定。

其次,临时额度的审批流程相对复杂。银行在提供临时额度时,通常需要对用户的信用状况进行重新评估,甚至可能需要用户提供额外的担保或证明材料。这一过程不仅增加了银行的运营成本,也延长了用户的等待时间。相比之下,便荔卡包的取现额度调整更为简便,用户无需经过复杂的审批流程,银行也能够更快地响应需求。

然而,用户可能会认为临时额度的缺失限制了他们在特殊时期的资金灵活性。事实上,便荔卡包虽然没有临时额度,但提供了其他形式的灵活支持。例如,部分银行允许用户通过提高固定额度的方式来满足短期资金需求,这种方式虽然需要一定的时间,但同样能够达到临时额度的效果。

另外,临时额度的存在也可能带来一定的安全隐患。临时额度的审批和调整过程可能会被不法分子利用,用于信用卡诈骗或其他非法活动。因此,银行在设计便荔卡包的取现额度时,可能更倾向于采用固定额度的方式,以降低潜在的风险。

综上所述,便荔卡包取现额度没有临时额度,并非简单的功能缺失,而是银行在风险控制、用户体验和资金管理之间权衡的结果。用户在使用便荔卡包时,可以通过其他方式(如提高固定额度)来实现类似的效果。未来,随着金融科技的发展,或许临时额度会在便荔卡包中以更加安全和便捷的形式出现,但目前的设计选择,更多是出于审慎的考虑。

相关文章

得物的佳物分期额度怎么提升

要提升得物APP中的“佳物分期”额度,可以从多个维度入手,综合运用以下策略: 首先,优化个人信用记录。得物的分期额度主要依赖用户的信用评估结果,因此保持良好的信用记录至关重要。定期还款、避免逾期是提...

如何正确拨打鹿优选投诉电话维权

在当前的消费环境中,消费者的权益保护意识日益增强。当消费者在购物平台如“鹿优选”遇到商品质量或服务问题时,可能会选择通过投诉电话来维护自己的合法权益。那么,如何正确有效地联系鹿优选的投诉电话呢? 首...

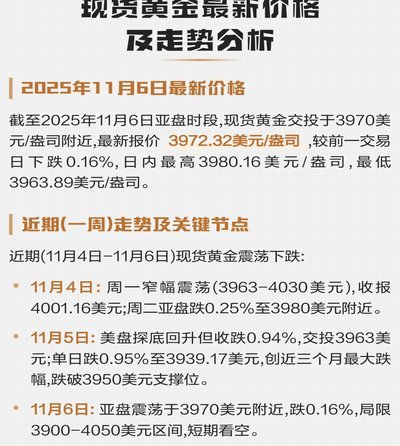

现货黄金走势:美联储政策与地缘风险影响

近期市场对美联储政策路径的预期分化,正在重塑黄金的短期波动逻辑。市场交易员开始重新评估9月FOMC会议的潜在影响,若通胀黏性持续低于预期,可能催生政策转向的提前信号。这种不确定性为黄金提供了避险属性的...

京东白条额度变现全攻略

京东白条的本质并非单纯的支付工具,而是一种高度数字化的信用额度管理体系。所谓的“提现”,其核心逻辑在于如何将虚拟的信用额度通过某种中介或交易行为,转化为可流动的现金资产。用户在寻找提现教程时,本质上是...

微信分期借款指南:安全借贷全攻略

在微信上寻找合适的分期借款服务,首先要明确你的需求与风险承受能力。由于市场上存在诸多提供分期借贷的微粒贷、蚂蚁借呗等产品,建议先通过官方渠道了解各类产品的利率、期限和用途限制。通常,这类服务会在微信小...

美团月付:谨防提现陷阱

美团月付取现功能在便利性的同时,暗藏多重陷阱。部分不法分子通过伪造平台页面,以"高额提现""快速到账"为诱饵,诱导用户下载非官方APP。这类仿冒应用往往在界面设计上与真平台高度相似,但通过篡改SSL证...