拍拍贷款批不通过?可能是这些“隐藏风控陷阱”在作祟

拍拍贷款平台的贷不到问题往往与风控模型的动态调整密切相关。当前金融监管趋严背景下,平台需持续优化风险识别算法,导致准入标准出现阶段性收紧。例如近期征信数据采集范围扩大,部分用户因新增的房贷记录或信用卡分期行为被系统判定为高风险。这种调整并非简单的阈值变更,而是基于机器学习模型对历史违约数据的重新建模。值得注意的是,模型迭代过程中存在"灰度发布"机制,部分用户可能在不同版本中遭遇差异化的授信结果。这种技术性调整往往缺乏明确告知,容易引发用户对系统公平性的质疑。

用户行为触发的风控机制是另一个关键变量。平台通过埋点收集的交互数据,会实时影响授信决策。例如频繁切换设备、短时间内多次提交申请、使用非绑定手机号登录等行为,可能被判定为异常操作。这种风险识别逻辑源于对欺诈模式的深度学习,但也会对正常用户造成误伤。更隐蔽的是,用户在申请过程中无意触发的系统日志,如页面停留时长、操作路径偏移量等,都可能被纳入风险评估维度。这种行为数据的采集与分析,正在重塑传统信用评估的边界。

系统架构的潜在缺陷同样值得关注。拍拍贷款作为分布式系统,其风控模块可能因负载均衡策略导致数据处理延迟。当高峰时段出现服务雪崩,部分用户可能遭遇接口超时或返回错误码。更复杂的是,不同地域的服务器集群可能采用差异化的风控策略,导致相同用户在不同区域访问时获得不同授信结果。这种技术异构性在分布式系统中难以完全消除,但会直接影响用户体验的连贯性。

解决此类问题需要多维度策略。用户可主动优化申请行为,如避免频繁操作、使用绑定设备登录、保持良好的信用记录。平台则需完善风控透明度,例如通过用户教育降低误伤率,或建立申诉通道提升问题解决效率。技术层面,优化系统架构的弹性扩展能力,同时加强跨区域服务的一致性保障,才能从根本上缓解贷不到问题。这种系统性改进需要技术、运营与风控的协同进化。

相关文章

携程隐藏优惠怎么找?

携程平台的优惠信息获取存在多维路径,其中官方渠道的透明度与第三方生态的活跃度形成显著差异。通过携程App内「优惠券中心」可获取基础折扣,但实际使用率不足30%。高价值用户常通过「会员日」活动获取专属权...

花卡可以提现吗?怎么办?

“拿去花卡可以提现吗 现在怎么办”这个问题,从金融角度审视,远比表面的疑问复杂得多。花卡本质上是信用卡的一种简化形式,其提现功能并非“拿走”就能决定的,而是取决于发行行和卡片类型。大多数花卡设计上并非...

借呗取现当天到账吗

### 借呗当天到账:真相与误区 蚂蚁借呗作为蚂蚁集团旗下的一款信用借贷产品,其到账速度一直是用户关注的焦点。许多用户在使用借呗时,常常会问:“借呗取现当天到账吗?”答案并非绝对。借呗的到账机制并非...

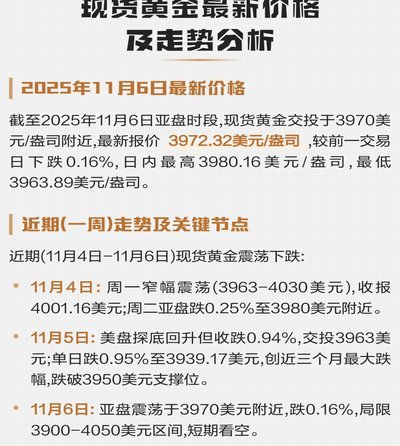

现货黄金走势:美联储政策与地缘风险影响

近期市场对美联储政策路径的预期分化,正在重塑黄金的短期波动逻辑。市场交易员开始重新评估9月FOMC会议的潜在影响,若通胀黏性持续低于预期,可能催生政策转向的提前信号。这种不确定性为黄金提供了避险属性的...

携程银行卡解绑操作指南

在日常生活中,我们常常会在旅行预订网站上绑定银行卡以方便支付,但有时候可能会因为更换银行卡、不再使用该网站服务等原因想要取消绑定。以携程为例,取消银行卡绑定的操作并不复杂,但需要确保用户信息正确,避免...

微信分付套现安全吗?风险几何?

微信分付,又称“套现”,凭借其便捷性,在年轻人中迅速流行起来。这种模式,将资金拆解成小额,通过微信转账方式,将资金“套”给他人使用,再由他人偿还,看似解决了资金流动性问题,但其安全性却是一个复杂且充满...