微信分付多人分摊使用指南

微信分付套出来,本质上是一种通过多个人共同承担支付义务的方式,其应用场景和潜在风险远比简单的“借钱”更复杂。最初的“套出来”可能源于对信用体系的缺失,个人之间直接借贷有诸多不确定性,而微信分付则提供了相对便捷的“桥梁”。 这种模式的核心在于信任,但信任的建立并非简单的“谁借钱给谁”,而是建立在明确的协议、期限、利息(若有)以及还款责任上。 更重要的是,微信分付套出来需要建立在清晰的资金流转机制上。 简单地用“XX分付XX”去发起支付,往往会导致资金流向不明,操作者无法有效追踪,也难以对相关方进行追溯,导致出现纠纷的概率急剧上升。 因此,要理解“微信分付套出来怎么用啊”,首先需要认识到它是一种需要仔细设计和管理的支付流程,而非单纯的借贷工具。

从实际操作角度来看,微信分付套出来通常适用于特定场景,例如团队聚餐、朋友活动费用分摊、小额置物费等。为了避免风险,用户需要构建一个清晰的协议框架。协议中至少应该包含参与方的身份、金额、分摊比例、还款周期、逾期处理方式以及应急预案。 例如,对于团队聚餐费用分摊,可以事先明确每人承担的上限,并设置一个预留的缓冲资金,以应对实际开销超出预算的情况。 更进一步,建议使用微信群建立一个专门的讨论区,将协议、账单、还款提醒等信息集中管理,避免信息分散和遗漏。 利用微信群的群公告功能提醒大家注意风险,避免因沟通不畅导致纠纷。 关键在于,要将微信分付套出来转变为一种透明、可追溯的财务管理工具,而非一种模糊不清的“借钱”方式。

然而,微信分付套出来也存在着不少潜在风险,需要格外警惕。 最常见的问题是“资金占用风险”。 如果多个参与方共同承担支付义务,而其中一方无法按时还款,其他方需要承担相应的风险。 因此,在发起分付之前,务必对参与方的信用状况进行初步评估,并留有足够的缓冲空间。 另外,要特别注意“资金流转的透明度”。 微信支付本身就存在一定的匿名性,如果分付过程不透明,就容易导致资金流向不明,从而增加欺诈风险。 建议尽可能将分付过程与银行转账、支付宝支付等更透明的支付方式结合起来,以确保资金流向可追溯。 此外,需要谨慎对待高利息或长期分摊的方案,这些方案往往更容易导致纠纷。

更深层次的思考是,微信分付套出来带来的影响,不仅仅是个人之间的财务问题,更可能涉及到信用体系和社会信任的构建。 如果微信分付套出来被滥用,例如用于非法集资或洗钱等活动,将会严重损害微信支付的声誉,并对整个金融生态系统造成冲击。 因此,微信平台需要加强对微信分付套出来活动的监管,制定更严格的规则,并利用技术手段,例如大数据分析、风险预警等,识别和防范潜在的风险行为。 同时,用户也需要提高自身的风险意识,理性使用微信分付套出来,避免盲目信任,保护自身权益。 最终目标是,将微信分付套出来从一种简单的支付工具,转变为一种安全、便捷、高效的财务管理方式,为社会经济发展贡献力量。

相关文章

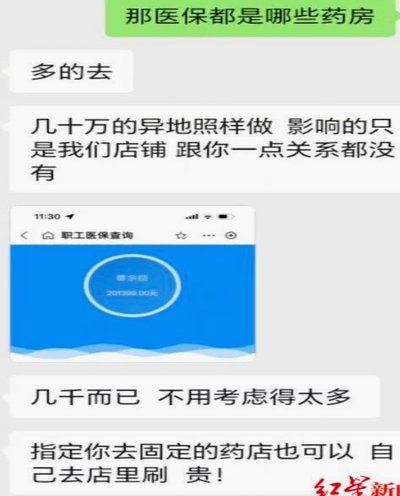

小药店为何选择套现?

在当前的零售药房行业中,"套现"现象逐渐成为一个备受关注的话题。尤其是在小型药店中,为何会出现这样的行为?这背后涉及多重复杂的因素。 首先,我们必须看到,随着连锁药店的扩张和互联网购药平台的兴起,...

得物佳物分期额度,如何才能提升?

得物佳物分期额度的提升本质上是平台风控模型对用户信用价值的重新评估。平台通过多维度数据交叉验证,包括消费频次、支付方式多样性、账户活跃度等指标。高频次的消费行为能有效证明用户支付能力,但需注意避免过度...

羊小咩的归属之谜:身份认同的现代寓言

“羊小咩是哪家的”这个问题,看似简单稚嫩,却暗藏着对身份认同和归属感的探讨。我们常常将“家”视为温暖的港湾,那里承载着我们的记忆、情感和安全感。而当一个人或某物脱离了这个熟悉的环境时,“家”便成为一个...

如何在分期乐关闭天创信用功能

在当前的消费金融环境中,分期乐作为一个广受欢迎的借贷平台,为用户提供了多样化的金融服务。其中,“天创信用”是分期乐的一个重要组成部分,它通过分析用户的财务状况和信用历史来提供个性化的借款额度与利率。然...

花卡可以提现吗?怎么办?

“拿去花卡可以提现吗 现在怎么办”这个问题,从金融角度审视,远比表面的疑问复杂得多。花卡本质上是信用卡的一种简化形式,其提现功能并非“拿走”就能决定的,而是取决于发行行和卡片类型。大多数花卡设计上并非...

得物的佳物分期额度怎么提升

要提升得物APP中的“佳物分期”额度,可以从多个维度入手,综合运用以下策略: 首先,优化个人信用记录。得物的分期额度主要依赖用户的信用评估结果,因此保持良好的信用记录至关重要。定期还款、避免逾期是提...